Vamos a ver como se pueden compensar pérdidas y ganancias de diferentes tipos de rendimientos para ahorrar en impuestos.

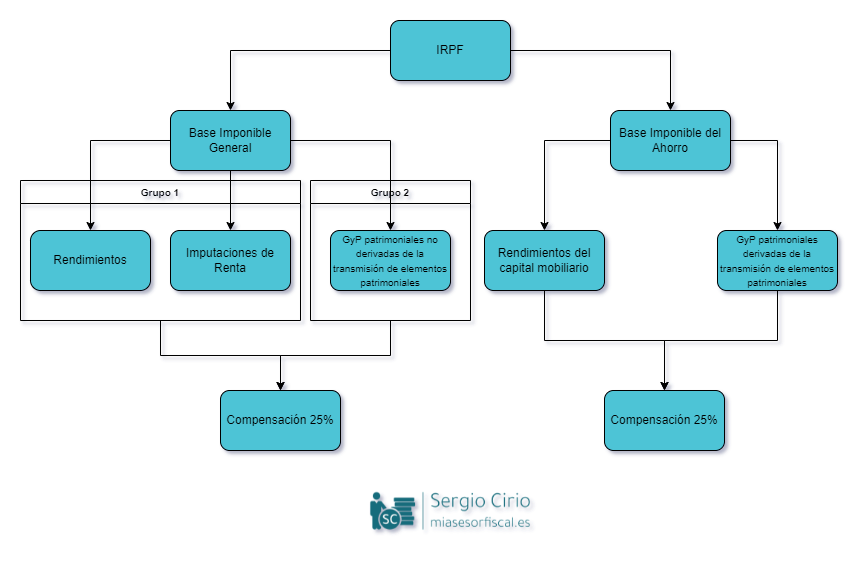

El IRPF se divide en dos grandes bloques, por una parte está la Base Imponible General (BIG) y por otra la Base Imponible del Ahorro (BIA).

La BIG se divide en dos grupos: el grupo 1 son los «Rendimientos del Trabajo» más las «Imputaciones de Renta» y el grupo 2 son las «Ganancias y Pérdidas Patrimoniales no derivadas de la transmisión de elementos patrimoniales».

La BIA se divide por una parte en «Rendimientos» y por otra en «Ganancias y Pérdidas Patrimoniales derivadas de la transmisión de elementos patrimoniales».

Entre la Base Imponible General y la Base Imponible del Ahorro no se pueden compensar pérdidas con ganancias. Pero dentro de cada una de ellas sí podemos compensar, vamos a ver cómo.

Empecemos con la Base Imponible General.

Ejemplo:

Tenemos unos rendimientos del trabajo de 18.000 € y unas Imputaciones de Renta por valor de 450 €.

Por tanto, en el grupo 1 tenemos un valor total de 18.450 €.

Y por otro lado tenemos unas Pérdidas Patrimoniales no derivadas de la transmisión de elementos patrimoniales por valor de -5.300 €. Por tanto, el valor total del grupo 2 es de -5.300 €.

El saldo negativo del grupo 2 se puede compensar con el saldo positivo del grupo 1 con un máximo del 25%. La cantidad que exceda del 25% se podrá compensar en los siguientes 4 años.

Siguiendo con el ejemplo:

25% de 18.450 € = 4.612,50 €. Este es el límite que se puede compensar.

18.450 – 4.612,50 = 13.837,50 €. Esta será la cantidad de la Base Imponible General y sobre la que pagaremos impuestos. Para que se entienda el ejemplo vamos a imaginar un tipo impositivo del 23%. Si no compensáramos las pérdidas con las ganancias, pagaríamos el 23% de 18.450 que serían 4.243,50 €. En cambio haciendo la compensación pagaremos el 23% de 13.837,50 que serán 3.182,62 €. El ahorro en impuestos es de 1.060,87 €.

El exceso (5.300 – 4.612,50) = 687,50 € se podrá compensar con el saldo positivo de los siguientes 4 años.

Vamos ahora con la Base Imponible del Ahorro.

Ejemplo:

Durante el año 2021 hemos recibido 5.500 € de dividendos brutos de los cuales nos han retenido el 19% (1.045€).

Y por otro lado tenemos unas pérdidas por una venta de acciones por un valor total de -1.700 €.

Las pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales (en el ejemplo la pérdida por venta de acciones) se pueden compensar con los rendimientos del capital mobiliario (dividendos) con el límite del 25%.

Siguiendo con el ejemplo:

25% de 5.500 € = 1.375 €. Este es el límite máximo que podemos compensar.

5.500 – 1.375 € = 4.125 €. Esta será la base sobre la que se aplicará el tipo vigente, en este caso el 19%. Cómo hemos visto antes, se nos debería aplicar 1.045 € de retención, que es el 19% de 5.500. Pero después de la compensación, ese 19% se aplicará sobre los 4.125 €, que nos da un total de retención de 783,75 €. Por tanto, nos estamos ahorrando 261,25 € de impuestos (1.045 – 783,75).

El exceso que no hemos podido compensar (1.700 – 1.375 = 325 € ) se podrá compensar con las ganancias de los próximos 4 ejercicios.

Espero que te sirva de ayuda. Cualquier duda que tengas puedes dejarla en comentarios.